Xác minh tài sản, thu nhập là một “mắt xích” quan trọng trong quy trình minh bạch tài sản, thu nhập. Hoạt động này góp phần kiểm soát xung đột lợi ích tốt hơn, nâng cao hiệu quả trong việc phát hiện, tố cáo hành vi tham nhũng và làm giàu bất chính của các đối tượng thuộc diện kê khai tài sản, thu nhập.

Ở Việt Nam, xác minh tài sản, thu nhập được quy định trong Nghị định số 78/2013/NĐ-CP ngày 17/7/2013 của Chính phủ về minh bạch tài sản, thu nhập và Thông tư 08/2013/TT-TTCP ngày 31/10/2013 của Tổng Thanh tra hướng dẫn thi hành quy định về minh bạch tài sản, thu nhập. Theo đó, các quy định về xác minh tài sản, thu nhập đã được thay đổi tích cực, thể hiện những nỗ lực trong tiến trình xây dựng, hoàn thiện pháp luật về phòng, chống tham nhũng. Tuy nhiên, các quy định này còn chưa cụ thể và thiếu toàn diện, mang tính hình thức và khó khăn trong việc kiểm soát thu nhập, tài sản cán bộ, công chức.

Bài viết đưa ra những định hướng hoàn thiện thiết chế này tại Việt Nam thông qua việc phân tích, đối chiếu, so sánh các căn cứ, phương pháp, thẩm quyền và quy trình xác minh tài sản, thu nhập của một số nước trên thế giới với các quy định pháp luật tương ứng của Việt Nam hiện nay.

1. Căn cứ xác minh tài sản, thu nhập

Căn cứ xác minh tài sản, thu nhập là cơ sở để lựa chọn bản kê khai của đối tượng thuộc diện kê khai nhằm tiến hành việc xác minh tính trung thực và chính xác liên quan đến tài sản, thu nhập của đối tượng đó. Trên thế giới, có năm căn cứ xác minh tài sản, thu nhập cơ bản như sau:

- Một là, xác minh mang tính chất đương nhiên, tức là xác minh tất cả các bản kê khai của các cán bộ, công chức giữ những vị trí nhất định đã được quy định trước đó. Cách lựa chọn này thường được áp dụng bởi các nước Đông Nam Âu (như Croatia, Anbani, Kosovo) giúp không bỏ sót các trường hợp đối tượng kê khai là người giữ chức vụ, quyền hạn có nguy cơ tham nhũng cao;

- Hai là, xác minh trên cơ sở lựa chọn ngẫu nhiên, tức là có quy định về việc phải xác minh theo một tỉ lệ hoặc một con số nhất định (Indonesia và Georgia hàng năm lựa chọn từ 1% - 5% bản kê khai để xác minh). Cách lựa chọn này chia đều khả năng xác minh giữa các đối tượng thuộc diện kê khai và có tác dụng răn đe tốt bởi tất cả các cán bộ, công chức đều phải thận trọng trong khi kê khai tài sản. Tuy nhiên, việc lựa chọn ngẫu nhiên bản kê khai tài sản thu nhập để xác minh này sẽ không phải là cách hiệu quả để phát hiện những sai phạm liên quan đến một số cán bộ, công chức nhất định;

- Ba là, xác minh dựa trên đánh giá về rủi ro, là một phương thức lựa chọn mà ở đó việc xác minh các bản kê khai được quyết định thông qua phân tích về rủi ro thay vì thực hiện một cách tự động theo nguyên tắc xác minh mang tính chất đương nhiên. Với căn cứ này, những rủi ro có liên quan đến tài sản, thu nhập của đối tượng kê khai được nhận diện trên cơ sở sử dụng chính những thông tin trong bản kê khai, trong hệ thống cơ sở dữ liệu cũng như các thông tin khác bên ngoài. Số lượng bản kê khai được xác minh có sự khác nhau tùy thuộc vào các tình huống cụ thể. Mặc dù căn cứ xác minh tài sản, thu nhập này mang lại hiệu quả cao cho hoạt động xác minh tuy nhiên việc đánh giá rủi ro tạo ra không ít gánh nặng cho một nền hành chính. Do vậy, cách tiếp cận này không được áp dụng phổ biến trên Thế giới mà một số ít quốc gia G20 và Georgia, Đông Nam Âu lựa chọn áp dụng;

- Bốn là, xác minh dựa trên dấu hiệu vi phạm hoặc dựa trên những tài sản không giải thích được nguồn gốc. Cách tiếp cận này có sự phối hợp giữa các cơ quan có thẩm quyền. Ví dụ, ngân hàng phát hiện ra cán bộ, công chức có dấu hiệu rửa tiền sẽ thông báo, đề nghị xác minh tài sản, thu nhập của cán bộ, công chức đó nhằm phát hiện ra những vi phạm. Đây có thể là một cách tiếp cận tốt nhưng có nguy cơ việc thu thập những thông tin sẽ không sử dụng được bởi cán bộ, công chức sẽ cho rằng hãn hữu mới có trường hợp cơ quan có thẩm quyền phát hiện ra sai phạm. Việt Nam và một số quốc gia thành viên của G20 sử dụng căn cứ này để xác minh tài sản, thu nhập như một trong những căn cứ chính;

- Năm là, xác minh sau khi nhận được phát giác của người dân, trong đó vai trò của xã hội dân sự được đề cao, người dân sẽ trở thành chủ thể giám sát nhằm phát hiện, tố giác những cán bộ, công chức thiếu liêm chính. Phần lớn các quốc gia đều sử dụng căn cứ này, thậm chí ở nhiều nước như Georgia tiếp nhận cả tố cáo nặc danh bởi căn cứ này thường xuyên mang lại hiệu quả tốt trong việc phát hiện ra những sai phạm của cán bộ, công chức thuộc diện kê khai.

Từ khái quát nêu trên, đối chiếu với các căn cứ xác minh tài sản, thu nhập được quy định tại Khoản 1 Điều 47 Luật Phòng, chống tham nhũng và Điều 11 Thông tư 08/2013/TT-CP hướng dẫn thi hành các quy định về minh bạch tài sản, thu nhập, Việt Nam cơ bản đã áp dụng hai (02) trong năm (05) cách tiếp cận của các nước trên thế giới trong việc lựa chọn bản kê khai tài sản, thu nhập để tiến hành xác minh. Cụ thể là: (1) khi có tố cáo về việc không trung thực trong kê khai tài sản, thu nhập của người có nghĩa vụ kê khai; (2) khi có căn cứ cho rằng việc giải trình về nguồn gốc tài sản tăng thêm không hợp lý. Bên cạnh đó, pháp luật Việt Nam có quy định thêm hai căn cứ khác (1)“khi xét thấy cần có thêm thông tin phục vụ cho việc bầu cử, miễn nhiệm, bãi nhiệm, bổ nhiệm, kỷ luật đối với người có nghĩa vụ kê khai” và (2) “khi có yêu cầu của cơ quan tổ chức, cá nhân có thẩm quyền quy định tại Điều 47a Luật Phòng, chống tham nhũng sửa đổi bổ sung năm 2012”. Hai căn cứ xác minh này được cho là cần thiết và phù hợp với đặc điểm chính trị và pháp luật của Việt Nam góp phần giảm bớt nguy cơ bỏ sót tội phạm tham nhũng, làm giàu bất chính, xung đột lợi ích. Tuy nhiên, Việt Nam cũng nên nghiên cứu, xem xét áp dụng các căn cứ khác phù hợp với đặc điểm của Việt Nam nhằm tạo ra hiệu quả cao nhất cho hoạt động xác minh đặc biệt là căn cứ xác minh trên cơ sở nhận diện rủi ro.

2. Phương pháp xác minh tài sản, thu nhập

Các phương pháp xác minh tài sản, thu nhập của các nước trên Thế giới chủ yếu gồm:

- Thứ nhất, kiểm tra từng tờ khai về tính nhất quán trong nội dung, là phương pháp được áp dụng bởi các quốc gia thành viên của G20 và Georgia. Phương pháp sẽ đánh giá tính đầy đủ của thông tin tính nhất quán giữa các thông tin trong bản kê khai.

- Thứ hai, kiểm tra chéo nội dung kê khai với cơ sở dữ liệu bên ngoài hay còn gọi là phương pháp “kiểm toán”. Phương pháp này để chỉ việc xác minh dựa trên dữ liệu bên ngoài thay vì chỉ sử dụng những thông tin kê khai trong bản kê khai. Đối chiếu những thông tin đã được kê khai với những thông tin do các cơ quan quản lý nhà nước lưu giữ. Việc kiểm tra chéo nhằm phát hiện những khác biệt rõ rệt và đảm bảo sự thống nhất giữa những nguồn thông tin của các cơ quan công quyền với các bản kê khai. Đây là phương pháp xác minh phổ biến nhất ở các nước xã hội chủ nghĩa cũ cũng như các quốc gia thành viên của G20. Tuy nhiên, phương pháp này tồn tại hạn chế là không hiệu quả để chống lại những công chức tham nhũng, những người sẽ thận trọng trong việc đăng ký thông tin tài sản nhất quán với bản kê khai và đòi hỏi một hệ thống cơ sở dữ liệu thống nhất và đồ sộ;

- Thứ ba, phân tích nội dung kê khai để phát hiện các điểm không phù hợp có thể có thông qua việc xác định mâu thuẫn giữa lợi ích cá nhân và nhiệm vụ của cán bộ, công chức đó: Phương pháp (được sử dụng bởi Hồng Kông và Singapore) nhằm chỉ ra những điểm không tương thích giữa nhiệm vụ, quyền hạn của đối tượng thuộc diện kê khai với những lợi ích về tài sản và thu nhập mà đối tượng ấy nhận được trên thực tế;

- Thứ tư, đối chiếu các tờ khai để theo dõi theo từng thời điểm: hàng năm đến kỳ kê khai tài sản, thu nhập, đối tượng thuộc diện kê khai sẽ tiến hành kê khai tài sản, thu nhập của mình nhằm xác định những biến động tài sản và giải thích nguồn gốc tài sản tăng thêm. Phương pháp xác minh này được áp dụng bởi các quốc gia phát triển, đem lại hiệu quả cao và tránh bỏ sót các dữ liệu, thông tin liên quan đến tài sản, thu nhập của đối tượng kê khai đã bị giấu đi hoặc được đứng tên bởi người có quan hệ thân thích;

- Thứ năm, tiến hành kiểm tra mức sống: cơ quan có thẩm quyền sẽ tiến hành điều tra về mức sống của đối tượng kê khai tài sản, thu nhập nhằm phát hiện những chênh lệch tới mức bất thường trong khối tài sản, thu nhập được kê khai của người có nghĩa vụ kê khai. Đây được coi là phương pháp xác minh thông thường, hay khi có phản ánh hoặc vi phạm quy định công khai tài sản. Đôi khi phương pháp kiểm tra mức sống còn được áp dụng với những người “thân thích” của cán bộ, công chức đó nhằm nâng cao khả năng phát hiện những tài sản mà đối tượng kê khai cố tình che dấu bằng cách cho người nhà đứng tên. Tuy nhiên, phương pháp này đòi hỏi nhiều nguồn lực của cơ quan quản lý kê khai tài sản thu nhập. Do đó rất ít các quốc gia trên thế giới (một số ít quốc gia thành viên của G20) lựa chọn phương thức xác minh tài sản, thu nhập này.

Từ những phân tích nêu trên có thể nhận thấy, dựa trên việc phân tích sự phù hợp với đặc điểm của quốc gia mình mà các quốc gia trên thế giới thường xác minh tài sản, thu nhập bằng việc kết hợp nhiều phương pháp xác minh với nhau nhằm đem lại hiệu quả xác minh cao nhất. Trong khi đó, vấn đề xác minh tài sản thu nhập ở Việt Nam chưa được quy định cụ thể trong các văn bản quy phạm pháp luật có liên quan. Tuy nhiên, qua đánh giá sơ bộ, về cơ bản việc xác minh tài sản, thu nhập ở Việt Nam hiện nay áp dụng các phương pháp sau: (1) kiểm tra chéo nội dung kê khai tài sản với cơ sở dữ liệu bên ngoài. Phương pháp này được thể hiện gián tiếp qua Khoản 4 và Khoản 6 Điều 18 Thông tư 08/2013/TT-TTCP hướng dẫn thi hành các quy định về minh bạch tài sản, thu nhập mặc dù sự thể hiện chưa thực sự rõ ràng; (2) đối chiếu tờ khai theo từng thời điểm: phương pháp này được thể hiện thông qua yêu cầu về trách nhiệm giải trình trong minh bạch tài sản, thu nhập[1]. Đây cũng là hai phương thức xác minh tài sản, thu nhập cơ bản và được sử dụng hiệu quả bởi nhiều quốc gia trên thế giới. Tuy nhiên, việc thiếu một hệ thống cơ sở dữ liệu điện tử trong quy trình xác minh tài sản, thu nhập dẫn đến không ít khó khăn cho Việt Nam trong việc xác định chính xác khối lượng tài sản, thu nhập của cán bộ, công chức ở các thời điểm khác nhau và bởi các cơ quan quản lý khác nhau nhằm chỉ ra những sai phạm liên quan đến tham nhũng, xung đột lợi ích, làm giàu bất chính của người có nghĩa vụ kê khai tài sản, thu nhập. Chính vì vậy, bên cạnh giải pháp bổ sung thêm các phương pháp xác minh khác, Việt Nam cần hướng đến xây dựng một hệ thống cơ sở dữ liệu điện tử nhằm giảm bớt gánh nặng cho bộ máy hành chính cũng như mang lại hiệu quả cao nhất cho hoạt động xác minh tài sản, thu nhập.

3. Thẩm quyền xác minh

Đối với các quốc gia có hệ thống kê khai tài sản thu nhập phần lớn đều tiến hành xác minh bản kê khai đó và cơ quan có thẩm quyền xác minh bản kê khai tài sản, thu nhập có thể là:

- Cơ quan nhận bản kê khai tài sản, thu nhập có thẩm quyền xác minh bản kê khai tài sản thu nhập đó. Mô hình này có sự phân chia giữa các bộ phận trong cơ quan đó, nghĩa là có một phòng nhận bản kê khai tài sản, thu nhập của cán bộ, công chức và một phòng khác có chức năng xác minh bản kê khai đó. Mô hình này được thiết lập ở Argentina và Guatemala.

- Một cơ quan phân tách có trách nhiệm xác minh bản kê khai. Đây là mô hình ở Mỹ, Văn phòng đạo đức công vụ[2] quản lý các bản kê khai tài sản và trong trường hợp có khiếu nại hoặc có vi phạm thì chuyển vụ việc đến cơ quan giải công tố/ điều tra[3] như là FBI, cơ quan thanh tra để tiến hành điều tra chi tiết.

- Cơ quan chống tham nhũng có trách nhiệm xác minh bản kê khai bên cạnh nhiệm vụ chính là xác minh tài sản, thu nhập. Việc xác minh tài sản cũng được coi là nằm trong phạm vi đó. Uỷ ban phòng chống tham nhũng của Slovenia, Indonesia (KPK[4]) và Hồng Kông (ICAC[5]) là ví dụ điển hình về cơ quan độc lập có thẩm quyền xác minh tài sản, thu nhập bên cạnh thẩm quyền điều tra và truy tố. Các cơ quan này đưa ra những phân tích chuyên sâu, báo cáo sử dụng cơ sở dữ liệu và công cụ tình báo tài chính góp phần nâng cao hiệu quả hoạt động xác minh tài sản, thu nhập và công khai hóa các số liệu và những xu hướng biến động về tài sản, thu nhập của người có nghĩa vụ kê khai.

Trong mỗi hệ thống xác minh tài sản thu nhập, quy định về cơ quan có thẩm quyền xác minh được thiết lập nhằm đem lại những thuận tiện và hiệu quả nhất định cho hệ thống kê khai đó. Đối chiếu với quy định tại Điều 14 Thông tư 08/2013/TT-TTCP có thể nhận thấy việc xác định cơ quan có thẩm quyền xác minh tài sản, thu nhập ở Việt Nam dựa trên việc xác định cơ quan quản lý đối tượng thuộc diện kê khai tài sản, thu nhập. Việc phân chia thẩm quyền này dựa trên đặc điểm hệ thống chính trị của Việt Nam. Tuy nhiên, cách phân định thẩm quyền xác minh có phần phức tạp và mất nhiều thời gian trong quá trình xác minh. Trước khi ra quyết định xác minh tài sản, thu nhập, người có thẩm quyền quyết định xác minh phải có văn bản yêu cầu người dự kiến được xác minh phải giải trình một phần hoặc toàn bộ nội dung đã kê khai trong Bản kê khai. Sau khi nhận được giải trình của người được yêu cầu, người có thẩm quyền quyết định xác minh có trách nhiệm xem xét, đánh giá giải trình của người có nghĩa vụ giải trình. Xác minh tài sản, thu nhập chỉ được thực hiện khi văn bản giải trình của người được yêu cầu giải trình chưa thể hiện rõ ràng, hợp lý các nội dung yêu cầu. Trong khi đó, ở phần lớn các nước trên thế giới, nội dung kê khai tài sản sẽ được xác minh luôn bởi một cơ quan độc lập và tập trung thay vì việc phân cấp quản lý như ở Việt Nam. Điều này góp phần tạo ra sự chuyên nghiệp hóa trong xác minh tài sản, thu nhập và giảm bớt gánh nặng cho nền hành chính cũng như đem lại hiệu quả cao nhất trong việc phát hiện, xử lý các hành vi tham nhũng, xung đột lợi ích và làm giàu bất chính.

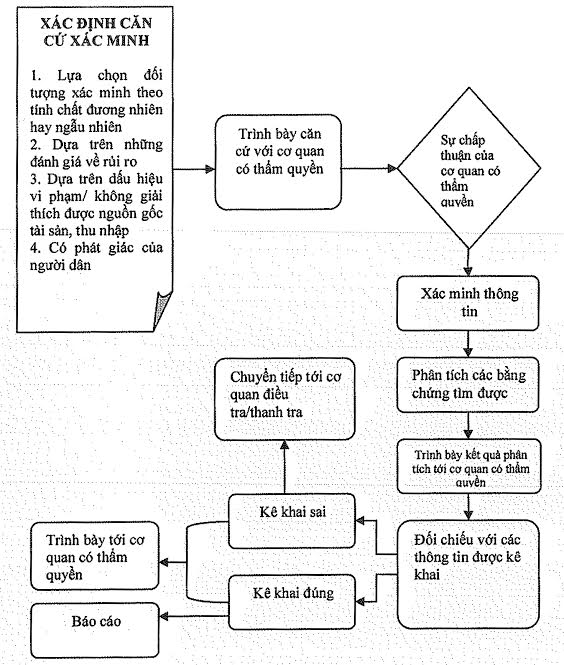

4. Quy trình

Quy trình xác minh tài sản, thu nhập ở mỗi quốc gia có những đặc điểm riêng để phù hợp với hệ thống chính trị và pháp luật của quốc gia đó. Tuy nhiên, đa số các quốc gia đều tiến hành xác minh tài sản, thu nhập qua các bước được thể hiện trong sơ đồ dưới đây:

Hình 1: Quy trình xác minh tài sản, thu nhập của một số quốc gia trên thế giới

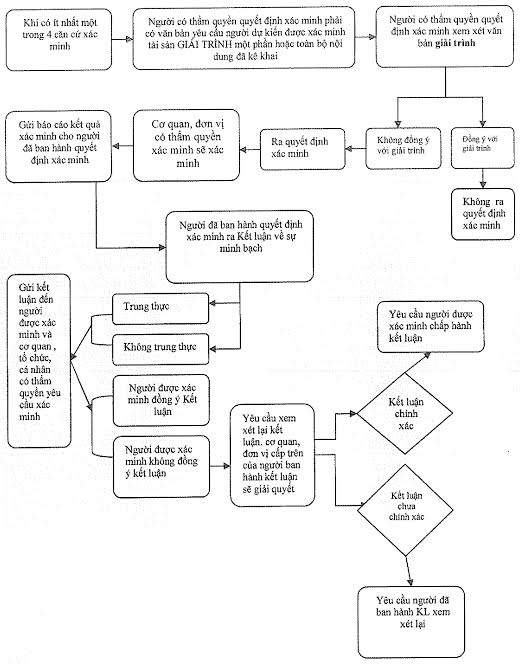

Mặc dù pháp luật Việt Nam không quy định cụ thể về quy trình xác minh tài sản, thu nhập nhưng dựa trên quy định về việc phân chia thẩm quyền của các cơ quan, tổ chức, cá nhân có liên quan trong việc xác minh tài sản, thu nhập có thể phác thảo một quy trình xác minh tài sản, thu nhập như sau:

Hình 2: Quy trình xác minh tài sản, thu nhập của Việt Nam

Từ sơ đồ trên, có thể nhận xét rằng Việt Nam cũng đã xây dựng một quy trình xác minh tài sản, thu nhập tương đối phù hợp với quy trình xác minh của đa số các quốc gia có hệ thống kê khai tài sản, thu nhập trên thế giới. Việt Nam chỉ tiến hành xác minh một phần hoặc toàn bộ nội dung kê khai tài sản khi và chỉ khi nhận thấy có ít nhất một trong bốn căn cứ được quy định tại Điều 11 Thông tư 08/2013/TT-TTCP hướng dẫn thi hành các quy định về minh bạch tài sản, thu nhập và khi người dự kiến được xác minh tài sản, thu nhập giải trình không rõ ràng, hợp lý các nội dung yêu cầu về nguồn gốc tài sản tăng thêm. Hơn nữa, pháp luật Việt Nam có đề cập đến trường hợp xác minh lại khi[6] (i) phát hiện có dấu hiệu vi phạm pháp luật trong xác minh dẫn đến nội dung kết luận về sự minh bạch không chính xác hoặc có bao che đối với người được xác minh về minh bạch tài sản, thu nhập (ii) người được xác minh có văn bản đề nghị xác minh lại kèm theo tài liệu, chứng cứ chứng minh kết quả xác minh không đúng, không khách quan.

Tuy nhiên, quy trình này tương đối phức tạp và đòi hỏi sự tham gia của nhiều bên có liên quan như: đối tượng thuộc diện kê khai tài sản, thu nhập; cơ quan, tổ chức, cá nhân có thẩm quyền yêu cầu xác minh tài sản, thu nhập (trong trường hợp có yêu cầu); người có thẩm quyền ban hành quyết định xác minh; cơ quan, đơn vị tiến hành xác minh; cơ quan cấp trên trực tiếp của người đã ban hành kết luận về sự minh bạch tài sản, thu nhập (trong trường hợp người được xác minh không đồng ý với kết luận về sự minh bạch). Điều này có thể dẫn tới những sai sót trong quá trình xác minh bởi sự thiếu cẩn trọng của một hay một số cơ quan có thẩm quyền. Đây cũng là một trong lý do giải thích tại sao minh bạch tài sản thu nhập chưa trở thành biện pháp phòng, chống tham nhũng hiệu quả ở Việt Nam hiện nay. Từ đó, nhận thấy pháp luật Việt Nam cần phải xây dựng một quy trình xác minh tài sản, thu nhập cụ thể, xúc tích, nhằm tạo ra sự logic và thống nhất trong quá trình triển khai đồng thời giảm bớt thủ tục hành chính rườm rà thông qua việc bỏ đi một số bước không cần thiết như yêu cầu giải trình trước khi xác minh.

Sự so sánh nêu trên, cho thấy những ưu điểm trong quy định về xác minh tài sản, thu nhập của một số nước trên thế giới mà Việt Nam có thể tham khảo trong quá trình nghiên cứu sửa đổi, hoàn thiện pháp luật về xác minh tài sản, thu nhập góp phần phòng ngừa, phát hiện, xử lý các sai phạm của người có nghĩa vụ kê khai liên quan đến hành vi tham nhũng, xung đột lợi ích và làm giàu bất chính./.

Nguồn: Viện Khoa học Thanh tra

------------------------------------------------------------------------------------------------------------------------------------------------------------------

[1] Điều 15 Thông tư 08/2013/TT-TTCP

[2] Theo The Office of Government Ethics

[3] Theo Prosecutorial

[4] Theo Komisi Pemberantasan Korupsi

[5] Theo Independent Commission Against Corruption

[6] Điều 26 Thông tư 03/2013/TT-TTCP Hướng dẫn thi hành các quy định về sự minh bạch tài sản, thu nhập